기초연금은 어르신들을 편안한 노후생활을 도와주고 연금 혜택을 공평하게 나누어 주기 위하여 정부에서 지원하는 제도인데, 소득 하위 70% 이하인 어르신들에게 지급을 하고 있어 자산가가 아니라면 대부분의 많은 어르신들이 기초연금을 받을 수 있다.

그런데 의외로 많은 사람들이 모르고 있는 내용이 있는데, 자가에서 전세로 옮기면서 기초연금을 받을 수 없게 될 수도 있다는 것이다. 결론적으로 자가로 사는 것이 전세로 사는 것보다 기초연금을 받기에 더 유리하다는 사실이다.

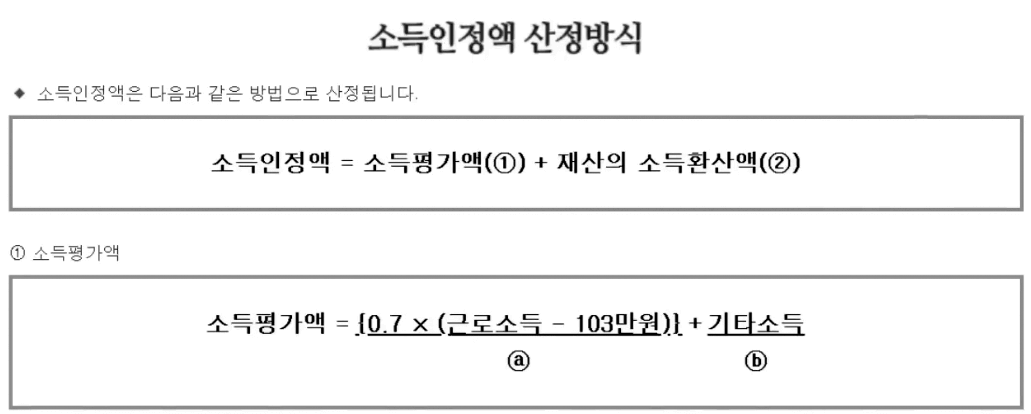

“당연히 집을 사서 자가로 살고 있는 사람이 재산이 더 많다고 생각되는데, 전세가 더 불리하다니 이해가 되지 않는다”라고 할 경우가 대부분일 것으로 생각된다. 기초 연금을 받기 위해서는 여러 가지 조건들이 필요하지만, 그중에서 ‘소득인정액’이라는 것이 있다. 소득인정액이란 월 소득평가액과 재산의 월 소득환산액을 합산한 금액을 말하는데, 쉽게 말해서 소득과 재산이라고 생각하면 쉽다.

소득의 범위는 근로소득, 기타소득, 사업소득, 재산소득, 공적이 전 소득, 무료 임차 소득, 이자소득, 개인연금 등이 모두 포함되기 때문에 직접 계산 하기는 어렵다. 다만 이러한 여러 가지 요인들이 합쳐져서 기초연금을 받을 수 있을지가 결정되게 되는 것인데, 기초연금 수급자를 결정할 때 재산의 100%를 반응하면 기초연금을 받을 수 있는 분들이 지금의 절반 정도밖에 되지 않을 수 있기 때문에 재산에 대한 기본 공제를 하게 된다.

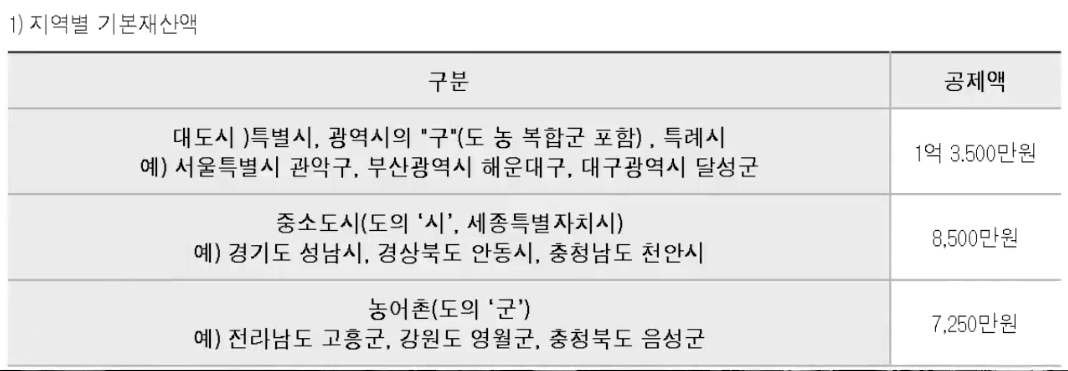

대도시의 경우 1억 3,500만원, 중소도시는 8,500만 원, 농어촌 은 7,250만 원을 기본적으로 공제해주고 있다. 아래의 표를 참고하여 대도시를 기준으로 예를 들어 4억 원 자가 아파트에 대한 소득인정액을 계산해 보면 자가 아파트의 경우 ‘시가표준액’으로 계산을 하게 되는데, 보통 시가표준액은 시가의 50%로 계산되기 때문에 4억 원의 50% 즉 2억 원에서 대도시 기본공제액인 1억 3,500만 원을 빼면, 6,500만 원이 된다.

그럼 6,500만원에서 재산의 소득환산율인 4%를 곱하게 되면 260만 원이 되는데, 260만 원을 1년으로 나누면 소득인정액은 약 22만 원 정도가 된다.

※2억 원(4억 원의 시가표준액)╺ 1억 3500만원(대도시 공제액) = 6,500만 원 × 0.04(재산의 소득환산율 4%) = 260만 원 ÷ 12개월 = 21,6000원

그런데 전세의 경우에는 시가표준액으로 계산하지 않고 기본공제 0.5%만 공제되어 계산되는데, 전세 보증금의 0.5%만 계산하면 된다. 예를 들어 전세보증금이 3억 5,000만 원이라면 기본공제 5%인 0.95를 곱하게 되면 3억 3천250만 원이 된다. 여기서 대도시 기본공제액인 1억 3500만 원을 빼더라도 1억 9천750만 원이 된다.

여기서도 마찬가지로 소득환산율인 4%를 곱하게 되면 790만원이 나오고, 790만 원을 12개월로 나누어 보면 소득인정액은 약 66만 원이 된다.

※3억 5,000만원(전세보증금) × 0.95(기본공제 5%) = 3억 3,250만 원╺ 1억 3,500만 원(대도시 공제액) = 1억 9,750만 원 × 0.004(재산소득환산율 4%) = 790만 원 ÷ 12개월 = 65만 8000원

정리하면, 4억 원의 자가 아파트에 살고 있다면, 소득인정액은 약 22만원이 되고, 3억 5,000만 원의 전세로 아파트에 살고 있다면, 소득인정액은 약 66만 원이 되므로 전세 쪽 소득인정액이 더 높게 잡히는 것을 볼 수 있다.

물론 여기에서 앞서 언급한 대로 근로소득, 기타소득, 사업소득 등 여러 가지 요인을 모두 포함하여 기초연금 수급자가 결정되지만 자가와 전세의 금액 차이 때문에 간신히 기초 연금을 받고 있는 사람이 전세로 옮기게 되면 기초연금이 중단될 수도 있다는 것이다.

● 기초 연금을 받기 위한 조건

1. 나이- 기초연금은 만 65세 이상부터 지급을 하고 있으며, 대한민국 국적을 가지고 국내에 거주하는 사람이어야 기초연금을 받을 수 있다. 기초연금 수급은 만 65세 이상부터 가능하고, 신청은 생일이 속한 한 달 전부터 신청이 가능하다.

신청할 때 가능하다면 만 65세 생일이 속한 한 달 전에 신청하는 것이 가장 좋은데, 이유는 만 65세 생일이 속한 전달에 신청하게 되면, 만 65세가 되는 생일이 있는 달부터 바로 지급을 받을 수 있기 때문이다.

2. 소득인정액- 소득인정액은 앞서 언급한대로 소득과 재산이라고 보면 되는데, 2022년도 기초연금 선정기준액은 단독가구는 180만 원, 부부가구는 288만 원으로 21년 대비 11만 원이 인상되었다. 소득의 범위는 근로소득, 사업소득, 기타 소득, 재산소득, 공적이전소득, 무료 임차 소득, 이자소득, 개인연금 등 모두 포함된다.

3. 고급 자동차- 3,000cc 이상 혹은 차량가액이 4,000만 원 이상의 승용차, 승합차 또는 이륜차를 보유한 경우, 기본재산공제 대상에서 제외되고 월 100%의 소득환산율이 적용되기 때문에 기초연금을 받을 수 없게 된다.

다만, 차량 연식이 10년 이상인 차량이나 압류 등으로 운행이 불가능한 자동차, 생업용 자동차로 소명하는 경우에는 일반재산의 소득환산율인 연 4%를 적용하고 국가유공자 등이 소유한 자동차나 장애인이 소유한 자동차, 그리고 지방세특례제한법 제4조에 따라 과세하지 않는 자동차는 1대에 한해서 재산산정에서 제외된다.

4. 회원권- 지방세법 제6조에 의한 회원권으로 골프, 승마, 콘도미니엄, 종합체육시설이용 회원권, 요트 회원권 등은 기본재산을 공제하지 않기 때문에 회원권 가액을 월 100%의 소득환산율로 적용된다.

5. 공적연금 대상자- 공무원연금, 사립학교교직원연금, 군인연금, 별정우체국연금 수급권자 및 그 배우자는 원칙적으로 기초연금 수급 대상에서 제외된다.

6. 60일 이상 해외체류- 기초연금은 만 65세 이상이고, 대한민국 국적을 가지고 국내에 거주하는 사람들에게 지급하고 있기 때문에 국외 체류 기간이 60일 이상 넘어가게 되면 그다음 달부터는 기초연금이 지급되지 않지만, 입국할 경우 기초연금은 계속 지급된다.

7. 기초생활수급자- 생계급여 수급 시 기초연금은 지급되지 않는다. 물론 기초생활수급자도 기초연금 신청은 가능하지만, 예를 들어 기초연금 10만원을 받게 된다면, 생계급여에서 10만 원이 감액되어 지급되기 때문에 신청하는 의미가 없다.

※다만 이번 윤석열 대통령의 공약 중에 기초생활수급자도 10만원을10만 원을 추가로 더 지급받을 수 있는 방안에 대해서 공약으로 얘기한 내용이 있는데, 만약 윤 대통령이 그 공약을 지켜서 이행이 된다면, 기초생활수급자도 생계급여에 추가로 10만 원을 더 지급받을 수 있을지도 모른다....

'Economy & Finance' 카테고리의 다른 글

| 추석 전까지 최대 2000만원 지원하는 정부의 긴급 재난 지원금! (0) | 2022.08.22 |

|---|---|

| 실업급여 기준 강화! 이제 실업급여 받기가 까다로워진다!! (0) | 2022.08.21 |

| 서울시 반지하에서 이사하면, 월세 보조금 20만원을 2년동안 지원! (0) | 2022.08.18 |

| 정부에서 한달에 최대 20만원까지 지원하는 청년월세 특별지원금! (0) | 2022.08.18 |

| 정부에서 지원해주는 2022 추석맞이 농수산물 할인, 안 챙기면 손해! (0) | 2022.08.15 |

댓글